NISAを始めたいけど、よく分からなくて不安…そんなあなたへ

フォロワーさん

フォロワーさん「NISAって最近よく聞くけど、難しそう…」 「投資って損するイメージがあって怖い」 「税金がかからないって本当?どういう仕組みなの?」

こんな悩み、ありませんか?実は私も最初は同じでした。でも、NISAの仕組みを理解してから始めてみると、思った以上に簡単で、将来のお金の不安が少しずつ減っていく実感がありました。

この記事を読めば、NISAの基本から始め方まで、初心者でも迷わず理解できます。

金融庁が推奨する非課税制度で、多くの会社員や主婦の方が実際に活用しています。この記事では、投資経験ゼロの方でも分かるように、NISAの全てを丁寧に解説していきます。まずは知ることから始めましょう!

NISAとは?基本の仕組みを理解しよう

NISAの正式名称と目的

NISAは「少額投資非課税制度」の愛称で、英国のISA(Individual Savings Account)をモデルに作られた日本の制度です。2014年に始まり、2024年からは新しいNISA制度がスタートしました。

NISAの最大の特徴は「投資で得た利益に税金がかからない」こと

通常、株式や投資信託で利益が出ると、約20%の税金がかかります。例えば10万円の利益が出ても、約2万円が税金で引かれて手元には8万円しか残りません。でもNISA口座で投資すれば、10万円がそのまま全額あなたのものになります。

新NISA(2024年〜)の3つの魅力

① 非課税期間が無期限になった 以前のNISAは5年や20年という期限がありましたが、新NISAでは期限がなくなりました。つまり、一度投資したら、何年保有していても利益に税金がかかりません。

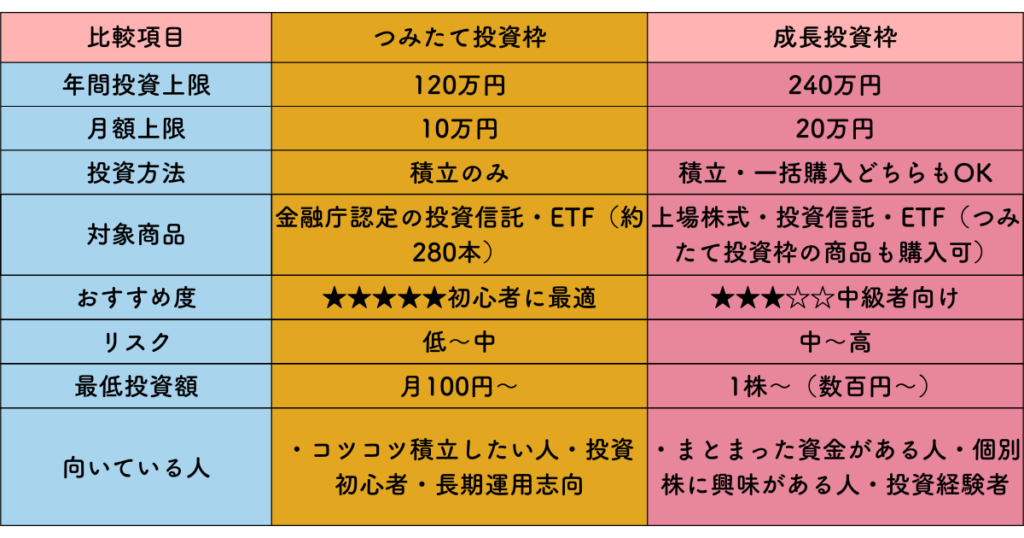

② 年間投資枠が大幅アップ 「つみたて投資枠」が年間120万円、「成長投資枠」が年間240万円で、合計年間360万円まで投資できます。少額から始めたい人も、余裕がある人も柔軟に使えます。

③ 非課税保有限度額は1,800万円 生涯で最大1,800万円分の投資商品を非課税で保有できます。これは一般の会社員でも十分に活用できる金額です。老後資金2,000万円問題の解決策としても注目されています。

【重要】NISAのデメリット・注意点も知っておこう

メリットばかり強調される制度ですが、正直にデメリットもお伝えします

デメリット① 元本割れのリスクがある

NISAは投資なので、銀行預金と違って元本保証はありません。購入した株式や投資信託の価格が下がれば、損をする可能性があります。特に短期間での売買は、相場の変動に左右されやすいため注意が必要です。

「じゃあ怖いじゃん…」と思うかもしれませんが、長期・分散投資をすることでリスクは大きく減らせます。歴史的に見ても、15年以上の長期投資では元本割れする可能性は極めて低いというデータがあります。

デメリット② 損益通算ができない

NISA口座で損失が出ても、他の口座の利益と相殺する「損益通算」ができません。また、損失を翌年に繰り越す「繰越控除」も使えません。これは税制上のルールです。

デメリット③ 一人一口座まで

NISA口座は一人につき一つの金融機関でしか開設できません。複数の証券会社でNISA口座を作ることはできないので、最初の金融機関選びが重要です(ただし、年単位で金融機関の変更は可能です)。

デメリット④ 投資できない商品もある

すべての金融商品がNISAで買えるわけではありません。特に「つみたて投資枠」では、金融庁が認めた一定の基準を満たした投資信託やETFのみが対象です。個別株は「成長投資枠」でのみ購入可能です。

これらのデメリットを理解した上で、自分に合った使い方をすることが大切です。

新NISA概要

NISA口座開設の具体的な手順【スマホで完結】

それでは実際に、NISA口座を開設する流れを見ていきましょう。ここでは人気の証券会社を例に、スマホで完結する手順を解説します。

Step1:証券会社を選ぶ(所要時間:5分)

まず、NISA口座を開設する証券会社を選びます。選ぶポイントは以下の3つです:

- 手数料が安いか(ネット証券がおすすめ)

- 取り扱い商品が豊富か

- アプリが使いやすいか

<ポイントボックス> 初心者におすすめの証券会社

- SBI証券:国内最大手、商品数が圧倒的

- 楽天証券:楽天ポイントが貯まる・使える

- マネックス証券:クレカ積立のポイント還元率が高い </ポイントボックス>

Step2:メールアドレスを登録(所要時間:3分)

選んだ証券会社の公式サイトまたはアプリから「口座開設」ボタンをタップします。

- メールアドレスを入力

- 届いた認証メールのURLをクリック

- 氏名・生年月日などの基本情報を入力

この時点では個人情報は最小限でOKです。

Step3:本人確認書類を提出(所要時間:10分)

スマホのカメラで以下のいずれかを撮影します:

- 運転免許証

- マイナンバーカード

- 健康保険証+住民票

じん

じんマイナンバーカードが一番スムーズです。表面と厚みのある部分を撮影するだけで本人確認が完了します。

次に、マイナンバー確認書類も必要です:

- マイナンバーカード(上記で使用していればこれだけでOK)

- 通知カード

- マイナンバー記載の住民票

スマホのカメラで撮影して、アップロードするだけです。

Step4:口座種別の選択(所要時間:3分)

ここが少し重要なポイントです。

「特定口座(源泉徴収あり)」を選ぶのがおすすめ

理由:証券会社が自動で税金を計算・納税してくれるため、確定申告が不要になります。会社員の方は特に手間が省けます。

そして、「NISA口座も同時に申し込む」にチェックを入れましょう。

Step5:初期設定・暗証番号の登録(所要時間:5分)

取引に使う暗証番号や、出金先の銀行口座を登録します。

- 4桁の取引暗証番号を設定

- 出金先の銀行口座情報を入力(自分名義の口座)

- 勤務先情報(インサイダー取引防止のため)

全ての入力が終わったら「申し込む」ボタンをタップ。

※初期設定や暗証番号の登録方法は証券会社によって多少異なります。それぞれの証券会社で確認をお願いします。

Step6:税務署の審査を待つ(1〜2週間)

NISA口座は税務署の審査が必要なため、開設まで1〜2週間かかります。この間に:

- 証券口座の開設完了メールが届く(数日)

- ログイン情報が郵送で届く

- NISA口座開設完了の通知が届く(1〜2週間後)

証券口座は先に使えるようになるので、その間に取引画面を見て慣れておくのもいいですよ!

Step7:入金して投資スタート!

NISA口座が開設されたら、いよいよ投資開始です。

- 証券口座にお金を入金(銀行振込やクイック入金)

- 「つみたて投資枠」で毎月の積立設定、または「成長投資枠」で好きな商品を購入

- あとは自動で積み立てられるので、基本的に放置でOK

少額から始めたい方は月々1,000円からでも大丈夫です!

おすすめの証券会社

よくある質問(Q&A)

<Q&A> Q1:会社員でもNISAはできますか?

A:もちろんできます!むしろ会社員の方こそ活用すべき制度です。特定口座(源泉徴収あり)で開設すれば、確定申告も不要。給与から天引きされる税金とは別に、投資の利益を非課税で増やせます。

Q2:主婦や学生でも口座開設できますか?

A:18歳以上であれば、誰でも開設可能です。収入がなくても問題ありません。ただし、未成年の方は親権者の同意が必要な場合があります。

Q3:既に他の証券会社で口座を持っていますが、NISA口座も作れますか?

A:作れます。ただし、NISA口座は一人一口座までなので、どの証券会社で開設するか選ぶ必要があります。既存の口座とは別の証券会社でNISA口座を作ることも可能です。

Q4:マイナンバーカードがないとダメですか?

A:なくても大丈夫です。通知カードや、マイナンバーが記載された住民票でも手続きできます。ただ、マイナンバーカードが一番スムーズで早く開設できます。

Q5:途中でやめることはできますか?

A:いつでもやめられます。積立を停止したり、保有している商品を売却することも自由です。ペナルティなどは一切ありません。ただし、非課税メリットを最大限活かすなら、長期保有がおすすめです。

Q6:iDeCoとの違いは?どっちがいいですか?

A:iDeCoは60歳まで引き出せませんが、その分税制優遇が大きいです。NISAはいつでも引き出せる柔軟性があります。理想は両方やることですが、まずは始めやすいNISAから挑戦するのがおすすめです。

まとめ:まずは少額から、一歩を踏み出そう

ここまでNISAの基本から口座開設の手順まで解説してきました。

<ポイントボックス> この記事のポイント ✓ NISAは投資の利益が非課税になる国の制度 ✓ 2024年からの新NISAは非課税期間が無期限に ✓ 元本割れのリスクはあるが、長期・分散投資で軽減可能 ✓ 口座開設はスマホで完結、最短10分で申し込める ✓ まずは月1,000円からでもOK </ポイントボックス>

「投資は怖い」「難しそう」と感じるのは当然です。でも、何もせずに銀行に預けているだけでは、お金はほとんど増えません。インフレで物価が上がれば、実質的には目減りしていることになります。

大切なのは、完璧を目指さないこと。

まずは少額から始めて、自分のペースで学びながら続けていけば大丈夫です。多くの人が「もっと早く始めればよかった」と後悔しています。

将来の自分のために、今日から一歩を踏み出してみませんか?

口座開設は無料、維持費もかかりません。まずは口座だけ作って、じっくり商品を選ぶこともできます。

最後まで読んでいただき、ありがとうございました!あなたの資産形成の第一歩を応援しています。

コメント